C-Ways et l’Institut Mobilités en Transition (IMT-IDDRI) publient une nouvelle édition de leur baromètre annuel pour décrypter les transformations du marché automobile français : évolution des prix, électrification, fiscalité, volumes de ventes, accès au marché et géographie industrielle.

Introduction

Le marché automobile français traverse une mutation profonde.

Entre 2019 et 2025, le prix moyen des véhicules particuliers neufs a augmenté de 29 %, tandis que les volumes de ventes ont reculé de 26 %. La hausse des prix sur cinq ans est une des causes souvent avancées – mais pas la seule – de la baisse des volumes de vente, avec un impact concentré sur les ménages modestes pour lesquels le découplage entre l’inflation des prix véhicules et la croissance relative du pouvoir d’achat a été plus fort.

Pour cette édition 2025 du baromètre, C-Ways et l’IMT-IDDRI ont analysé l’évolution des prix et des volumes des véhicules neufs en France.

L’étude s’appuie sur :

- les données du Système d’Immatriculation des Véhicules (SIV),

- les prix constructeurs collectés via scraping web,

- ainsi que les données de fabrication issues de la base MarkLines.

L’analyse est réalisée hors remises commerciales, aides à l’achat et malus, afin d’observer l’évolution réelle des prix catalogue moyens.

Cette nouvelle édition élargit également le champ d’analyse sur les années 2019 et 2025, l’impact des politiques publiques, l’évolution des mix énergétiques, les comportements des consommateurs selon les canaux de distribution et l’origine géographique des véhicules vendus en France.

Partie 1 – 2025 : première baisse des prix des véhicules neufs depuis cinq ans

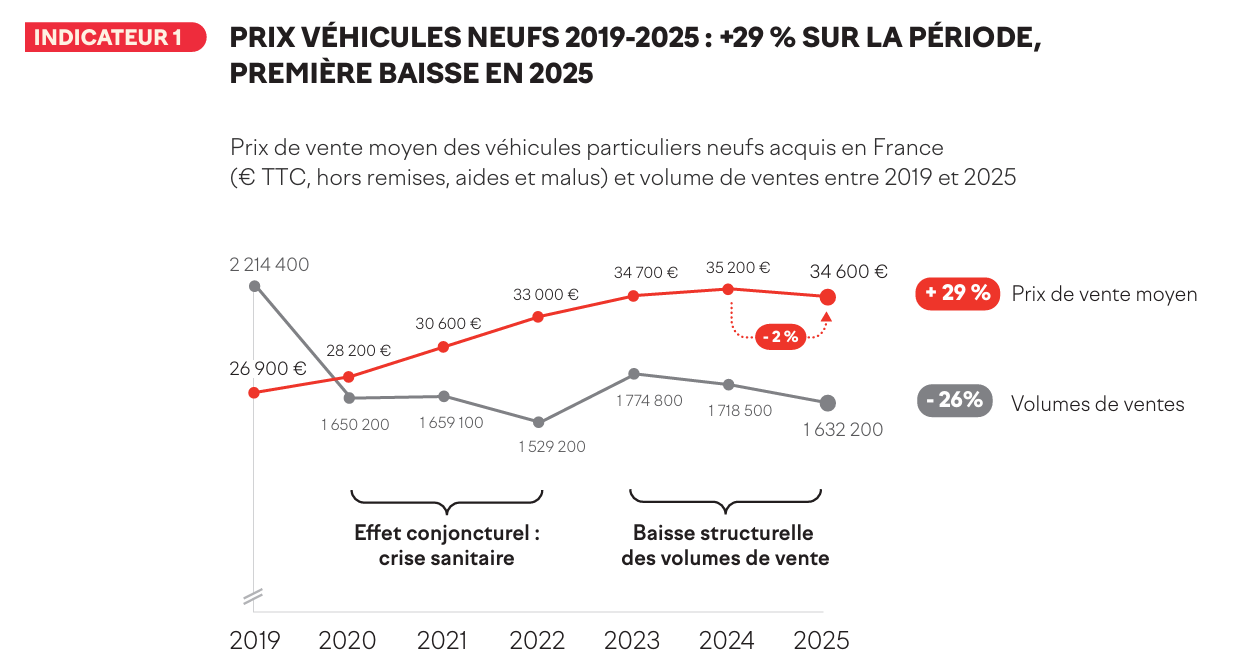

Un point d’inflexion en 2025

En 2025, le prix moyen d’un véhicule particulier neuf atteint 34 600 €, contre 35 200 € en 2024.

Après cinq ans de hausse ininterrompue, le prix de vente moyen des véhicules particuliers neufs a légèrement reculé en 2025 (-2 %). C’est la première baisse observée depuis la crise sanitaire.

Cependant, sur l’ensemble de la période 2019-2025 :

- les prix ont progressé de +29 %, au-dessus de l’inflation (+19 %) et de la progression du

niveau de vie moyen (+23 %)

- tandis que les volumes de ventes ont chuté de -26 %.

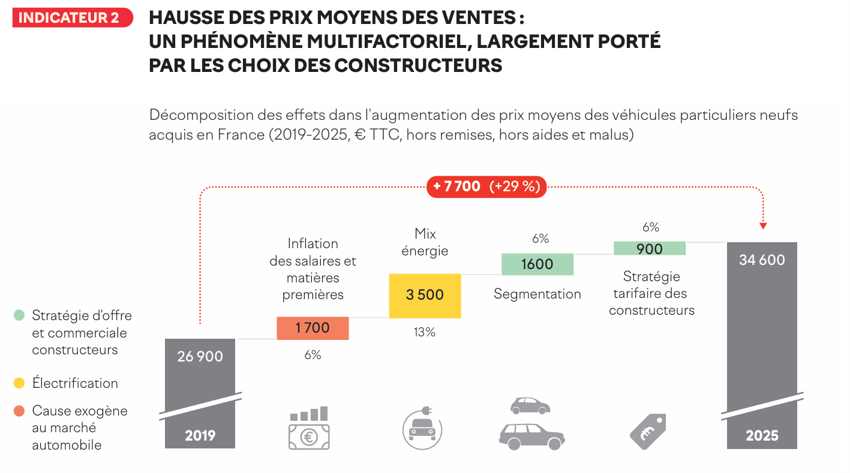

Une hausse des prix multifactorielle

La hausse des prix s’explique principalement par quatre facteurs :

- Électrification du marché (HEV, PHEV et VE) : +13 %

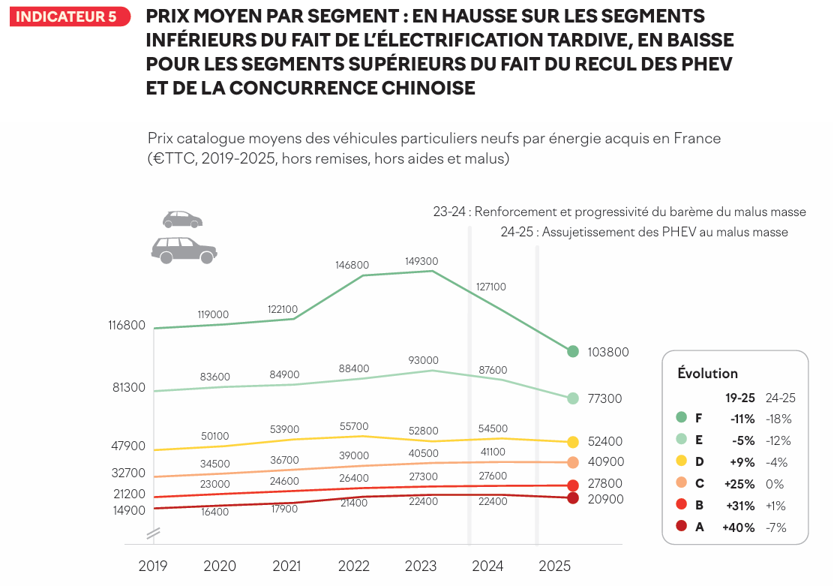

- Montée en gamme / segmentation : +6 %

- Stratégies tarifaires des constructeurs (montée en gamme vers les segments supérieurs et hausse des prix catalogue à segment et motorisation constants) : +6 %

- Inflation matières premières et salaires : +6 %

L’essor des motorisations électrifiées (HEV, PHEV, VE – 100 % électriques) – en moyenne plus chères que les thermiques qu’elles remplacent – explique ainsi environ deux cinquièmes de la hausse des prix sur 2019-2025. Cette hausse de coût est contrebalancée par des économies à l’usage par rapport aux véhicules thermiques.

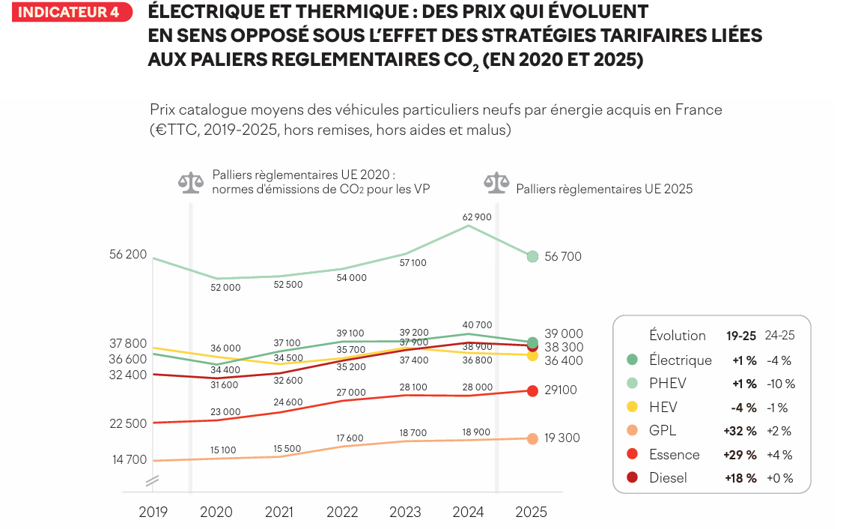

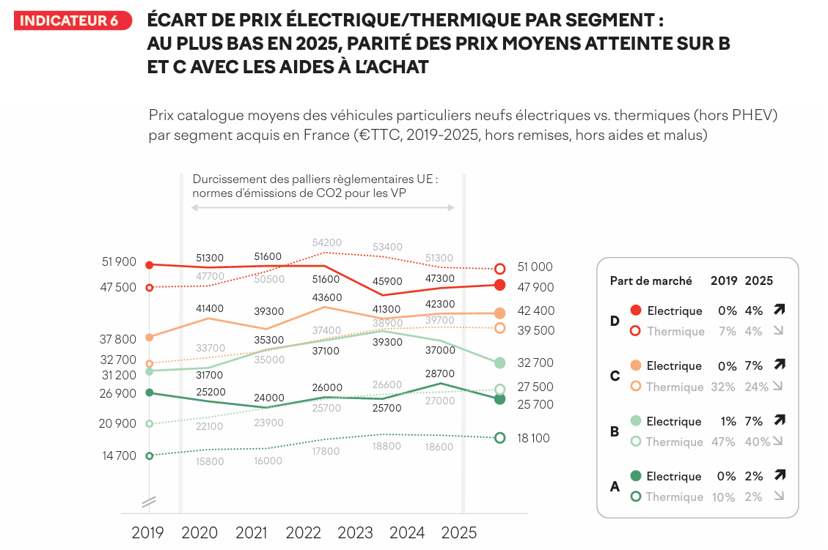

L’électrique devient plus accessible

Entre 2019 et 2025, la hausse des prix moyens d’acquisition varie fortement selon la motorisation : +29 % pour les véhicules essence, +18 % pour les diesels, -4 % pour les HEV, +32 % pour les GPL, +1 % pour les PHEV, et +7 % pour les électriques.

L’année 2025 marque une accélération de la convergence des prix entre véhicules électriques et thermiques. Les prix des véhicules électriques sont aujourd’hui à parité avec les prix des véhicules thermiques, une fois aidés par les CEEs.

- Sur le segment B, l’écart moyen n’est plus que de 5 200 €, contre plus de 10 000 € en 2024.

- Sur le segment C, l’écart tombe à 2 900 €.

Cette baisse s’explique notamment par l’amélioration du ratio performance/coût des batteries et les nouvelles stratégies commerciales des constructeurs.

Les politiques publiques ont produit des effets visibles

En conclusion, après 5 années consécutives de hausse, le prix moyen des véhicules particuliers neuf baisse sous l’effet de politiques publiques efficientes, d’une légère contraction de la taille des véhicules et d’un changement de stratégie tarifaire.

Les constructeurs ont commencé à :

- réduire certains prix catalogue,

- repositionner leurs gammes,

- et privilégier des véhicules plus compacts.

…notamment sur les véhicules électriques. La pression de l’atteinte des objectifs CO2 sur 2025-26-27 les obligent à une stratégie électrique orientée volumes plutôt que défense des marges.

Partie 2 – Volumes de ventes : un marché durablement fragilisé

Une baisse généralisée des volumes depuis 2019

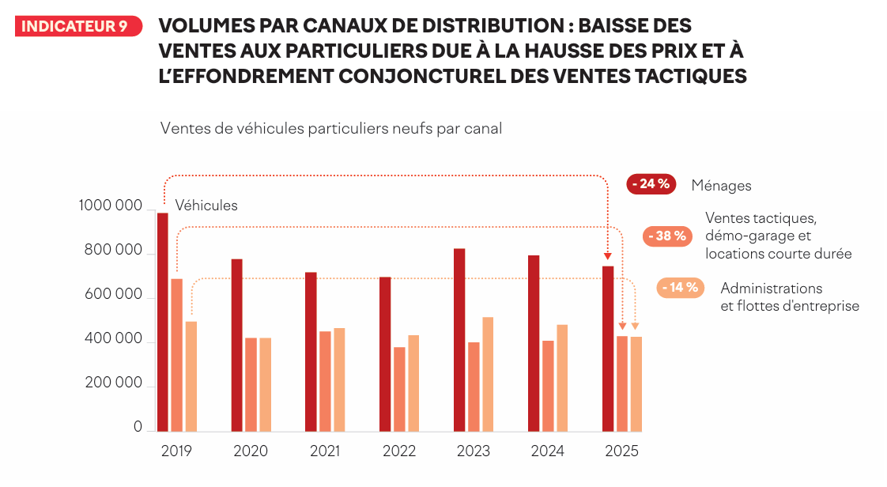

La contraction du marché automobile ne touche pas uniquement les particuliers.

La contraction du marché automobile ne touche pas uniquement les particuliers.

Entre 2019 et 2025 :

- les ventes aux ménages reculent de -24 %,

- les ventes tactiques, démo-garage et locations courte durée de -38 %,

- les flottes d’entreprises et administrations de -14 %.

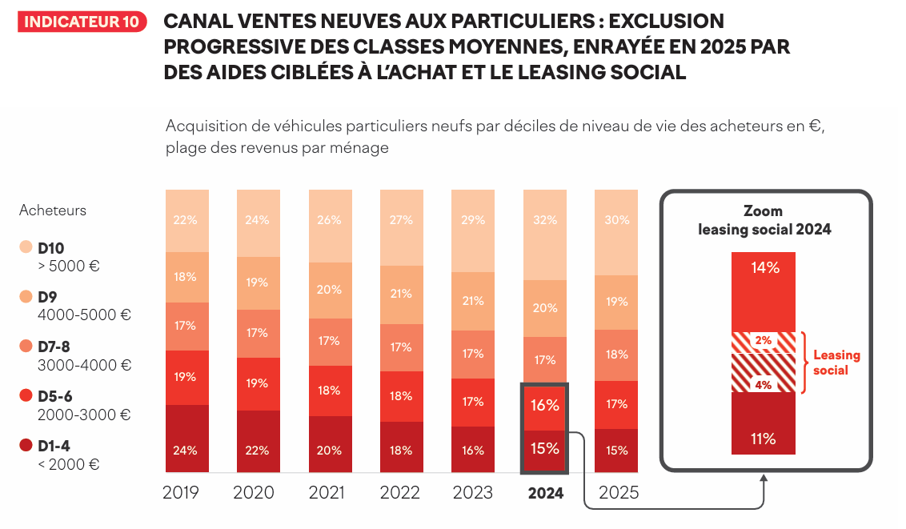

Les classes moyennes progressivement exclues du marché du neuf

Le baromètre met en évidence une transformation profonde du profil des acheteurs.

La part des 40 % des ménages les plus modestes dans les achats de véhicules neufs est passée :

- de 24 % en 2019,

- à 15 % en 2025.

À l’inverse, la part des 10 % les plus aisés progresse fortement.

Cette évolution reflète la hausse des prix, la montée en gamme du marché mais aussi une progression inégale du pouvoir d’achat.

Elle se reflète dans le taux d’effort – le ratio entre le prix du véhicule et le revenu de l’acheteur. Ce taux a davantage progressé pour les 20 % les plus aisés, ce qui s’explique par leur montée vers des véhicules de plus en plus haut de gamme : ce sont eux qui ont le plus contribué à la premiumisation du marché. Mais le taux d’effort des 40 % les plus modestes a lui aussi continûment progressé (+23 % entre 2019 et 2025), traduisant l’érosion de leur pouvoir d’achat automobile.

Le rôle déterminant des aides à l’achat

Les dispositifs publics ont toutefois permis de freiner cette exclusion.

En 2024, le leasing social représentait près d’un quart des achats des ménages les plus modestes.

De plus, 41 % des véhicules électriques achetés par des particuliers l’étaient par la moitié la plus modeste de la population grâce aux aides à l’achat. Ces aides ont produit un effet redistributif notable : en 2024, l’aide moyenne par véhicule électrique acheté par les 50 % des ménages les plus modestes correspondait au de double de celle perçue par les 50 % les plus aisés.

Partie 3 – Fiscalité et aides : des politiques publiques plus efficaces qu’attendu

Une fiscalité davantage ciblée

Les réformes fiscales de 2024-2025 ont profondément reconfiguré le marché :

- réforme des avantages en nature,

- renforcement des malus CO₂ et masse,

- nouvelles obligations de verdissement des flottes.

Ces réformes ont produit des effets mesurables et rapides : une bascule des ventes de PHEV vers les VE et une légère contraction de la taille des véhicules.

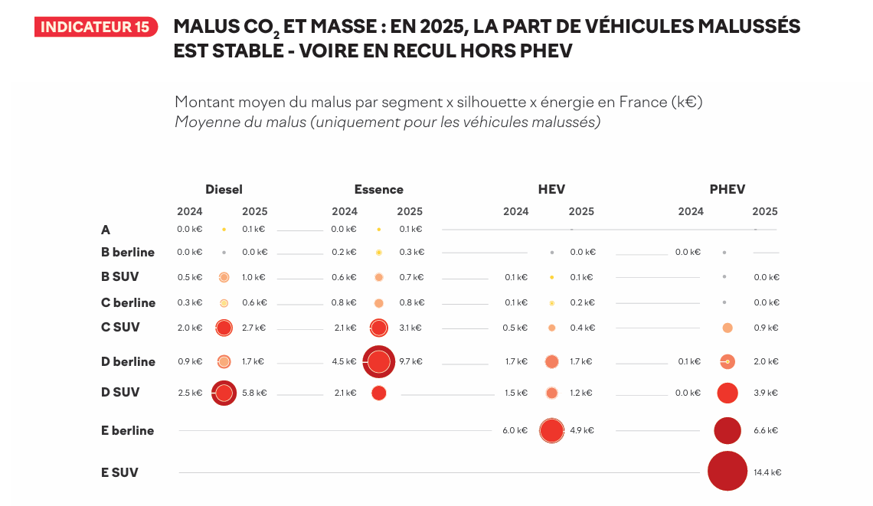

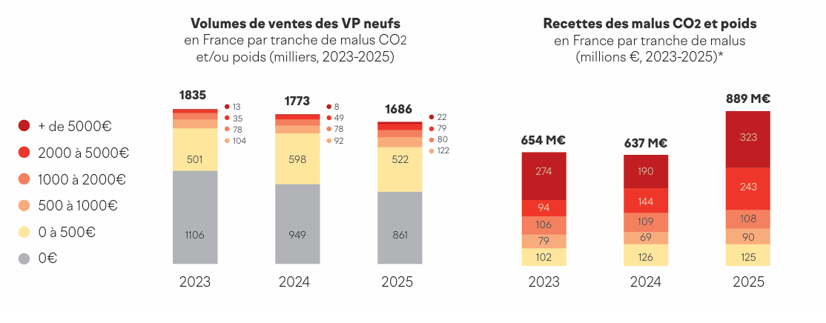

Les malus ont augmenté… sans freiner massivement le marché

En 2025 les recettes des malus atteignent 888 M€, contre 638 M€ en 2024.

Cette hausse est liée à l’assujettissement des PHEV au malus poids, porté par les segments D & E et avec un impact sur les ventes particulièrement marqué sur les PHEV E SUV.

Au global, 18 % des véhicules vendus – les véhicules les plus émetteurs de CO2 et les plus lourds – contribuent à 86 % des recettes du malus et 82% des véhicules vendus ne payent pas ou moins de 500€ de malus à l’achat en 2025.

Ce surcoût ne représente que moins d’un tiers de la baisse du coût des véhicules hors remises, malus et aides mesurée entre 2024 et 2025. Il a par ailleurs atteint son objectif : la masse moyenne des PHEV vendus entre 2024 et 2025 a baissé de 110 kg en moyenne, entraînant une baisse des coûts et de l’impact environnemental de ces véhicules.

Partie 4 – Production européenne et Made in France : la production locale préservée

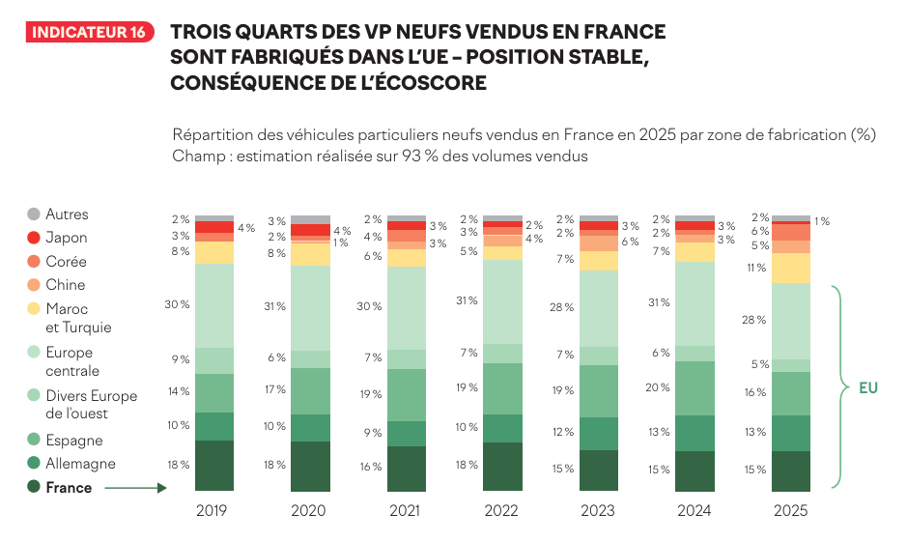

Une production toujours majoritairement européenne

En 2025, 77 % des véhicules particuliers neufs vendus en France sont fabriqués dans l’Union européenne.

La part des véhicules produits en Chine reste limitée : environ 5 % du marché. Cette stabilité s’explique notamment par un ensemble de dispositifs européens et français qui favorisent les véhicules produits dans l’UE, et notamment la mise en place de taxes à l’importation sur certains véhicules fabriqués en Chine. En France, s’ajoute l’écoscore, indicateur qui mesure l’empreinte environnementale de la fabrication d’un véhicule, et qui conditionne l’accès à plusieurs avantages fiscaux (bonus écologique, leasing social…).

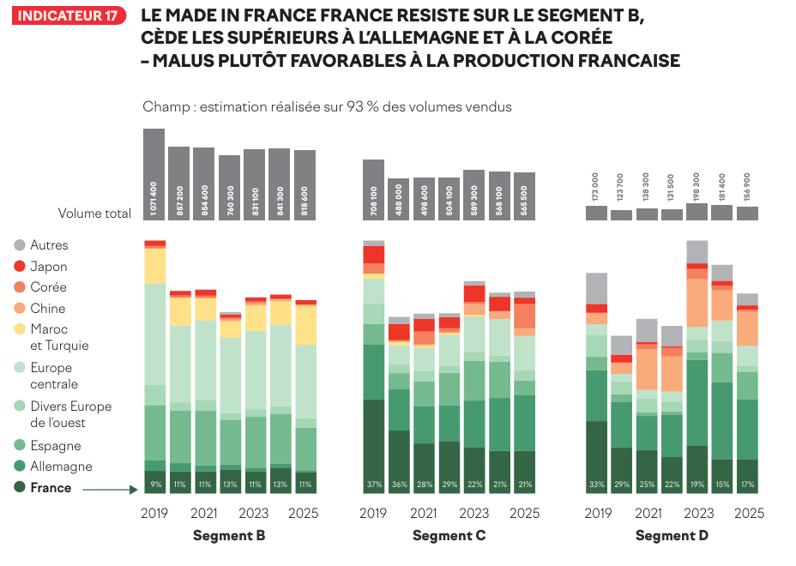

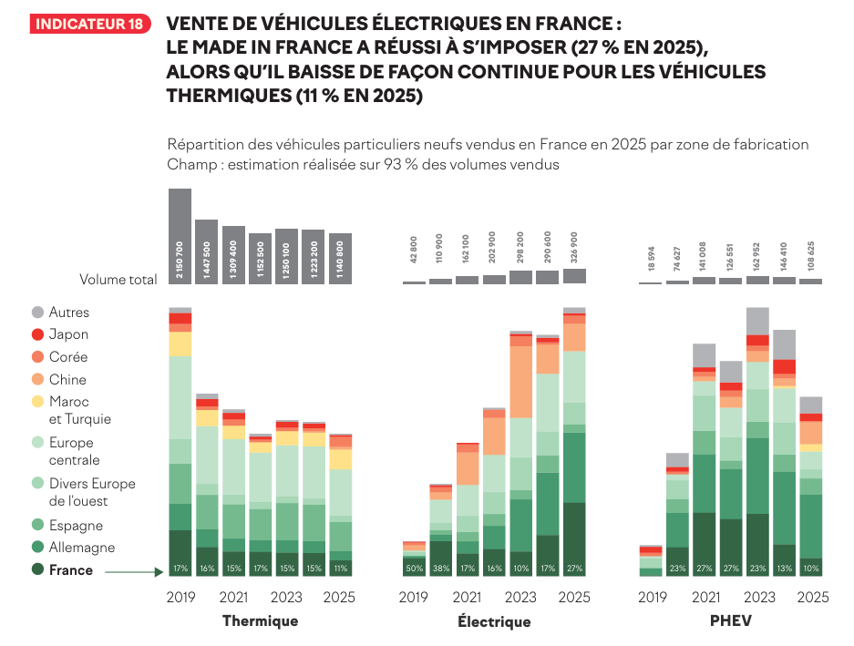

Le Made in France résiste sur le segment B et progresse dans l’électrique

L’un des enseignements majeurs du baromètre concerne la dynamique industrielle française.

Entre 2019 et 2025, la part des véhicules fabriqués en France a légèrement augmenté sur le segment B (+2 points), mais a reculé sur les segments C et (-16 points), traduisant un recul progressif de la production française sur les segments supérieurs.

Dans l’électrique, 27 % des véhicules vendus en France sont désormais produits en France, contre 17 % en 2023. À l’inverse, sur les motorisations thermiques le Made in France recule, passant de 15 % à 11 % sur la même période.

Conclusion

Le Baromètre de l’évolution des prix des véhicules neufs en France en 2025 met en évidence une transformation structurelle du marché automobile français.

Après plusieurs années de hausse continue, le marché entre dans une nouvelle phase :

- baisse progressive des prix,

- électrification plus accessible,

- politiques publiques plus ciblées,

- et rééquilibrage industriel autour de l’Europe.

Mais les défis restent importants :

- maintien de l’accessibilité pour les classes moyennes,

- renouvellement du parc,

- équilibre économique des constructeurs,

- et compétitivité industrielle européenne.

Autrices et auteurs de l’étude :

- Antoine Trouche, Responsable du pôle expertise – l’IMT-Iddri

- Simon Louedin, Analyste – l’IMT-Iddri

- Jean-Philippe Hermine, Directeur Général – l’IMT-Iddri

- Clément Dupont-Roc, Directeur Stratégie – C-Ways

- Philippe Jullien, Manager – C-Ways

- Alexia Rousset, Consultante senior en transition écologique – C-Ways