Dans ce podcast, Nathan Jolivet, Data économiste chez C-Ways, analyse les impacts potentiels sur l’inflation, la croissance et les investissements à travers 3 scénarios, à partir des dernières données de prévisions, qui permettent d’anticiper les prochaines tendances économiques et géopolitiques.

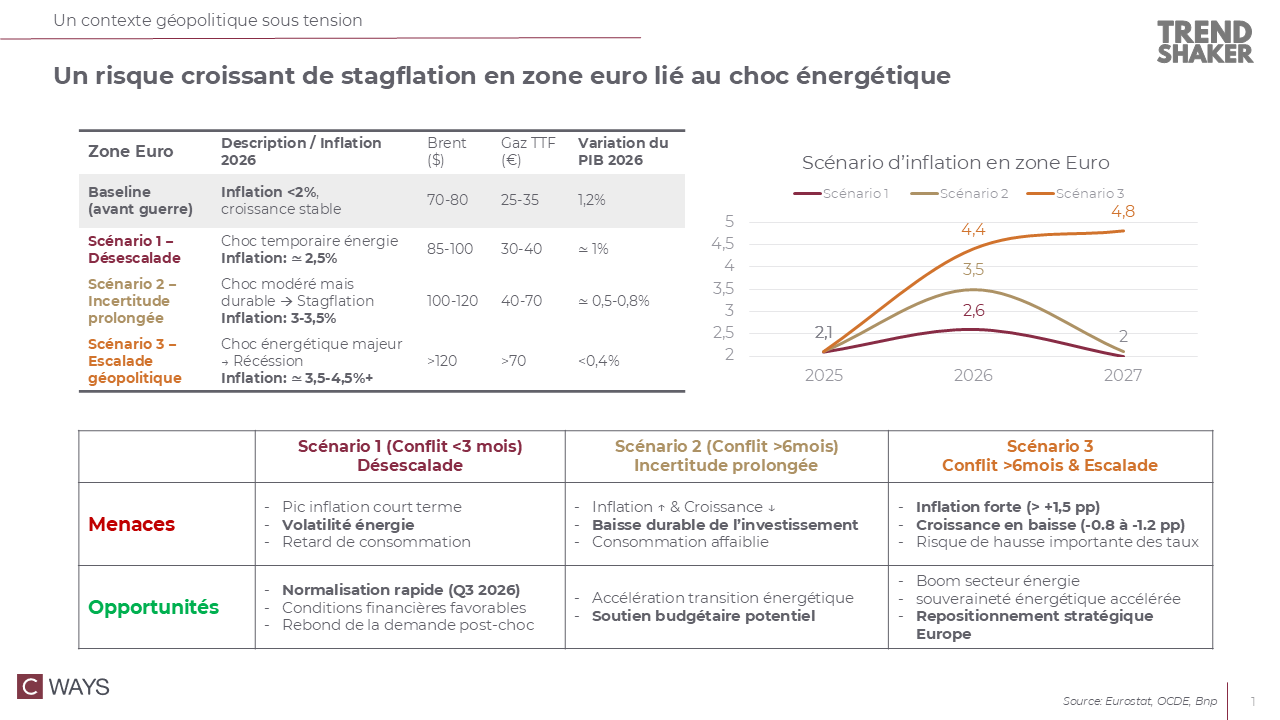

La situation avant le conflit

Avant le choc géopolitique, la zone euro bénéficiait d’un contexte économique relativement stable. L’inflation se situait légèrement en dessous de 2 %, soit dans la cible de la Banque centrale européenne. La croissance attendue pour 2026 était de 1,2 %, traduisant une accélération par rapport à 2025. Ces niveaux ne nécessitaient pas d’intervention particulière de la BCE et constituaient une base de référence pour évaluer l’impact des événements récents.

Scénario 1 : Désescalade

Dans un premier scénario, où le conflit resterait limité à moins de trois mois et sans intervention européenne, l’impact économique demeurerait contenu. L’inflation avoisinerait 2,5 % et le PIB ne subirait qu’une variation marginale, avec une croissance proche de 1 %. Les chaînes d’approvisionnement mondiales seraient perturbées, mais de manière temporaire, et la confiance des ménages comme des entreprises se normaliserait d’ici la fin de l’année.

Scénario 2 : Incertitude prolongée

Si le conflit se prolongeait au-delà de six mois, toujours sans intervention européenne, l’économie européenne subirait une pression accrue et se rapprocherait dangereusement d’une situation de stagflation. L’inflation pourrait atteindre jusqu’à 3,5 %, tirée notamment par la hausse des prix de l’énergie, tandis que la croissance serait ralentie d’environ moitié par rapport au scénario initial. Cette incertitude prolongée affecterait directement la confiance des ménages et freinerait l’investissement des entreprises. Dans ce contexte, un soutien budgétaire pourrait atténuer les effets, mais il resterait limité par le niveau d’endettement des États, notamment en France, où le coût de la dette atteint des niveaux records.

Scénario 3 : Escalade géopolitique

Le troisième scénario, le plus sévère, comme par exemple une intervention européenne visant à sécuriser la région, notamment le détroit d’Ormuz. Dans ce cas, l’inflation dépasserait 4 % et la croissance du PIB serait proche de zéro, rapprochant la zone euro d’une récession en 2026. Les taux directeurs devraient être relevés par la BCE, ce qui limiterait fortement l’investissement des entreprises et la consommation des ménages. Malgré la gravité de la situation, ce scénario pourrait accélérer la transition énergétique en Europe, avec un repositionnement vers les énergies renouvelables et le nucléaire.

Les effets de ce conflit sont déjà perceptibles, notamment à travers la hausse des taux longs et une inflation en progression de 1,7 % en mars, ce qui témoigne de tensions économiques croissantes. Dans ce contexte, l’élaboration de trois scénarios permet d’anticiper plus finement les répercussions potentielles sur l’économie européenne et les marchés mondiaux. Malgré un environnement incertain, certaines opportunités peuvent néanmoins émerger, en particulier dans le secteur énergétique, mettant en évidence la nécessité d’adopter des stratégies de résilience à moyen et long terme.

Quel scénario semble le plus probable dans les prochains mois ?

À ce stade, compte tenu de la hausse des taux longs et du net rebond de l’inflation entre février et mars, nous sommes partagés entre le scénario 1 et le scénario 2, avec toutefois un léger penchant en faveur du 1er.

L’Europe n’est pas encore intervenue directement au Moyen-Orient, tandis que les États-Unis, sous l’impulsion de Donald Trump, retirent leurs troupes tout en poursuivant des bombardements. Si les infrastructures liées aux hydrocarbures restent globalement épargnées, la hausse des prix de l’énergie, avec un baril fluctuant entre 100 et 120 dollars, renforce ce scénario d’incertitude prolongée, tout en laissant entrevoir la possibilité d’un scénario plus favorable en cas de stabilisation rapide des tensions et des prix.

Dans ce contexte, l’incertitude pèse sur la confiance des ménages et ravive les risques d’un regain d’épargne, alors même que celle-ci commençait tout juste à s’infléchir, ce qui pourrait freiner la dynamique de consommation.

Écouter notre podcast pour comprendre l’ensemble des dynamiques et mieux préparer les mois à venir